深蓝君

深蓝君 如果说重疾险的赌注是病,那寿险的赌注就是命。

在约定的时间内,人不在了,保险公司就赔钱,买100万保额赔100万,买500万就赔500万。

有人说,“我人都不在了,给我钱有啥用?”

拜托!这对我们正在上学的孩子、要独自撑起一个家的伴侣,以及年迈的双亲,实在太重要了!!!

试想,作为家庭的顶梁柱,当风险不幸来临,导致全家的经济来源突然中断,谁来替代你供养上老下小?房贷车贷等家庭负债谁来偿还?

这样不幸的事,我们见得还少吗?

定期寿险的作用,就是转移收入中断的风险,哪怕有一天人不在了,也能留下一笔钱,让家人的生活不至于陷入困窘。

活着,是一个家的顶梁柱,倒下也是一堆人民币。

所以说,寿险其实是最“有爱”的一类保险,有家庭责任的人都需要它。比如,上有老下有小的家庭经济支柱、背了巨额房贷的年轻人、刚步入社会的独生子女等。

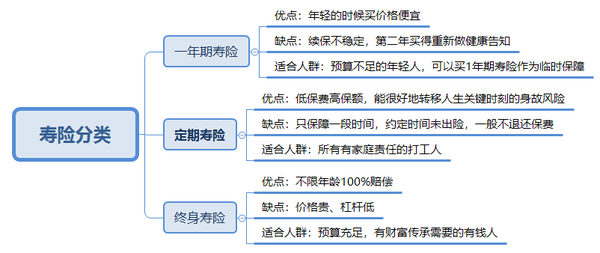

那究竟怎么买呢?这就不得不提到寿险的分类了,按照保障期限来分,寿险可以分为一年期寿险、定期寿险、终身寿险。

1、一年期寿险

年轻人买价格相对便宜,但买一年保一年,每年都要重新做健康告知,万一哪一天身体状况发生变化,后面可能就买不了了。

2、定期寿险

保障一定期限,比如保个10年、20年,这段时间内身故,保险公司一次性赔一笔钱给家里人。

以30岁男性为例,买100万保额保到60岁,每年只用交1000块左右。花很少钱就能撬动非常高的保险杠杆,保障人生关键时刻,真的非常实用。

3、终身寿险

能保一辈子的寿险。人固有一死,所以最后肯定能拿到理赔,不过100%能赔的代价是保费非常贵,同样的保额,保费大概比定期寿险贵个10来倍。

如果家里没矿,不用考虑财富传承问题,统统建议你买定期寿险,毕竟花点小钱就能解决后顾之忧,性价比真的是没话说!

85512

85512

84521

84521

83521

83521

82145

82145 81250

81250

先生

女士

获取验证码