深蓝君

深蓝君 商业养老保险,就是由保险公司承保,用来保障我们退休后的养老生活的保险。

和重疾险、医疗险这类保障型保险不同,商业养老保险保障属性较弱,理财属性较强,或者说,它保的是“钱”,是我们的生存。

目前市面上比较常见的商业养老保险有商业养老年金和增额终身寿险:

1、商业养老年金:稳定现金流

什么能让我们安安心心地躺平养老?无疑是稳定的现金流。

什么都不做,就能有钱拿,无疑是最让人开心的。

商业养老年金保险,就能给我们这样的底气。

前期一次性或分期缴纳保费给保险公司,到了约定领取养老年金的时间,如55岁、60岁或65岁等,就能按年或按月领取一笔钱,额度也是约定好的。

以养多多3号(计划一)为例,30岁的时候,一次性缴纳30万,约定60岁开始领取,从60岁开始,每年能领取5.4万。

活多久,领多久,寿命越长,领取的钱越多,不用担心“人还在,钱没了”的问题。

市场上的商业养老保险有很多,大家在挑选的时候,可以从以下4点入手,找到适合自己的产品。

(1)每年能领多少钱?

既然买商业养老保险,是要给自己做养老保障的,那么挑选的第一“硬指标”,自然就是投一样的钱后,谁能让你领更多的钱。

拿到的钱越多,我们每年的预算就更高,生活也就越滋润。

如果你想知道按照自己的情况购买养老年金险,具体收益是多少,可以免费测一测。

(2)退保能拿多少钱?

除了看每年领取的钱之外,我们还要看保单现价。

所谓保单现价,就是我们退保的时候,能拿到的钱。

保单的现金价值,关系到这张保单的灵活性怎样。

生而在世,总难免遇到突发状况,突然患病、遭遇意外等,难免会有事情打乱我们的计划,让我们不得已,选择将自己的养老保险退保。

现金价值越高,退保能拿到的钱也就越多,我们损失的也就越少,如果现价超过缴纳的保费,我们还能拿到一点收益。

商业养老年金的灵活性不高,通常要在投保十年之后,现价才会超过已交保费。

另外,有的商业养老年金保险,在开始领取后,现金价值就会降为0,也就是说,这个时候退保,是拿不到钱的。

而有的商业养老年金就比较人性化,在开始领取之后,很长时间,保单依然有现金价值,这个时候遇到急需用钱的情况,选择退保,还是会有钱拿。

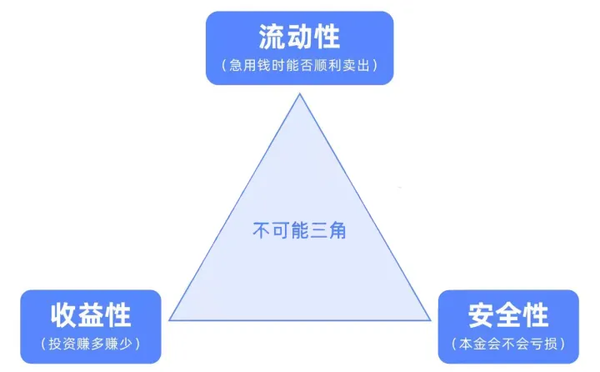

不过,金融产品普遍存在一个“不可能三角”,流动性、安全性和收益性,往往难以全部兼顾。

现价高的养老年金,领取额度可能就不会很高,毕竟,总不能又想领得多,又想退保的时候能拿得多。

(3)身故能拿多少钱?

商业养老年金的保险金给付条件是被保人还活着,且在保障期限内,活越久,领越多。

这就有人要问了,要是不幸,英年早逝了怎么办?

莫慌,你担心的,保险公司也已经考虑到了。

商业养老年金,通常会有保证领取年限,如保证领取10年、20年等,在这期间去世,就会把剩余未领取的钱,一次性付给保单受益人。

如果是在开始领取之前去世,那么保险公司一般会把已交保费或保单现价的较大值,赔付给保单受益人。

需要注意的是,我这里说的是“大部分”的情况,大家在挑选养老年金的时候,需要在条款上多留意,看看关于身故赔付的条款是怎样的哦。

(4)是否有增值服务?

有的保险公司为了让产品更加吸引人,会推出增值服务。

如,缴纳保费达到一定额度,就有高端养老院的入住权等。

增值服务,可以根据自己的需求和喜好去筛选。有的人不在意增值服务,只重视保单收益;而有的人不在乎保单收益,只是为了养老院入住权,就一掷千金,这些,都是个人选择。

2、增额终身寿险:会长大的“小金库”

增额终身寿险,顾名思义,就是保终身、保额会持续增长,并且以被保人身故或全残为赔付条件的储蓄险。

不同于传统的寿险,要等人没了才能赔,增额终身寿险在投保之后,保单现金价值也会逐年增长,逐渐超过保额。

在保单现价增长到一定额度后,可以通过减保取现、退保或保单贷款等方式,拿一笔现金出来花。

增额终身寿险,想要挑选一款适合自己的,也主要看4点:

(1)选现金价值高的

挑选增额终身寿险,现金价值的增长比保额的增长重要。

所谓现金价值,就是我们退保或减保取现时能拿到的钱,现金价值越高,我们能拿到的也就更多。

所以,挑选增额终身寿险,就选同样缴费方案下,现金价值增长快的那一款。

举个栗子:30岁的小专,一次性用了30万买增额终身寿,等到他60岁时:

产品A:现价价值是77.18万,对应的IRR3.2%。

产品B:现价价值是81.80万,对应的IRR为3.4%。

同样的30万,同样持有30年,产品B的现价比产品A高了4万多,收益也更高。

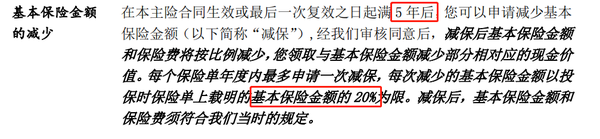

(2)选减保规则宽松的

增额终身寿险的现金价值,是要通过减保或退保来领取的。

因此,我们选增额终身寿险的时候,尽量选择减保规则宽松的,不然的话,减保规则太严格,我们取不了现金价值,再高,也不过一个数字而已。

不同的产品,减保规则不一样,通常会在时间和减保额度上做出限制。

如投保五年后才能减保、每年最多减保基本保额的20%的:

减保限制越少,我们减保取现就更加自由。

因此,在挑选增额终身寿险的时候,减保时间限制越短越好,额度限制越宽松越好。

(2)选现价尽快超过保费的

增额终身寿险在投保后的前期,现金价值是很低的,这个时候退保或减保,能拿到的钱很少,投保人会蒙受一定损失。

通常要经过五到十年的积累,现金价值才会超过已交保费。

我们在选择的时候,尽量现价能在短期内超过已交保费的,这样,我们就能越早动用保单现价的钱。

如果你对这款增额终身寿险感兴趣,可以戳这里先测算它的收益↓↓

85512

85512

84521

84521

84054

84054

83521

83521 82145

82145 81250

81250 80125

80125 79854

79854 78451

78451

先生

女士

获取验证码