深蓝君

深蓝君 经常听到有人说,保险都是骗人的,重疾险在很多人心中同样也留下了这样的印象。

说到底,还是80%的人都搞错了重疾险的真正作用,所以才会对它产生种种误解。

重疾险实际上不是用来解决医疗费的问题,而主要是用来解决生大病没有收入来源,维持后续生活开销等费用。

比如说术后康复、日常支出、还房贷车贷等等。

所以,重疾险又叫“收入补偿险”。

其实,并不是重疾险骗人,而是我们没有掌握科学的辨识方法。

那么一款好的重疾险到底怎么看?

接下来,就带你一探究竟。

想要节省时间,直接领取1v1保险搭配方案:

1、一款重疾险,怎么看它好不好?

重疾险保些什么?保障怎么样才算好?重疾险的价格在哪个区间合适。

大家有关重疾险的所有疑问,都集合在下面这张表里。

表格略显复杂,信息量也很大,20 秒帮你拆解这张表怎么用:

左边第一列是重疾险各个维度的保障责任,包括:重疾保障、轻症保障、中症保障、其它保障、价格 共5项关键维度,每项保障,都有其对应的测评标准。

当我们看到一款重疾险时,把这款产品按测评维度列,从上到下逐一核对,

看它的责任属于 有优势、标准、或是处于劣势。

如果各项维度都有优势的话,毫无疑问,买它买它!

2、高性价比重疾险,目前推荐买哪款?

在众多重疾险产品中,我不选人保、阳光等一众大品牌产品,也不选掌握流量命脉的支付宝、微信平台上的产品。

我更推荐超级玛丽6号重疾险。

原因很简单,超级玛丽6号和其他重疾险相比,在上面5个关键测评维度中具有明显优势。

(1)保额-额外赔付:超级玛丽6更优

重疾险的基本保额一般都是100%,买50万赔50万。

但如果有“额外赔付”这项责任在,买50万能赔80万、90万,甚至100万。

这项保障怎样算好,其实也很简单,只要看两个方面:

- 保障期限,越长越好

- 赔付比例,越高越好

然后看下这些重疾险的具体保障情况:

毫无悬念,这项保障排名第一的是——超级玛丽6号。

60周岁之前,额外赔付100%,买50万能赔100万。

赔付力度绝对算得上目前重疾险市场上的第一梯队。

而且,中症还能额外赔付20%,也是一马当先。

(2)保障-轻/中症:超级玛丽6号等5款具有明显优势

很多人只关心重大疾病的数量多少,却忽视了轻、中症保障的重要性,

根据保司历年理赔数据,轻中症理赔数占到了重疾理赔数的30%,

也就说,差不多每出现3份重疾险理赔,就会出现一份轻/中症理赔。

并且,轻、中症大多是重疾的前兆,如果能在疾病早期就及时发现、及时治疗、还能获得一笔赔款,这是再好不过了。

那怎么看一款重疾险的轻症、中症好不好呢?

虽然,银保监会统一规定了3 种高发轻/中症的名称和赔付条件:

轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死。

但依据过往理赔经验来看:我发现高发轻/中症远远不止 3 种,而是多达 12 种。

只是这多出的9种由于没有纳入银保监会名单,就出现了有的重疾险保、有的重疾险却不保的情况:

对比后可以发现,超级玛丽6号、达尔文6号、吉瑞保、i保、满天星 5 款产品在高发轻中症的保障是比较突出的,12种高发疾病全部涵盖。

其余 6 款重疾险产品,都缺少了其中某一项高发疾病。

如果要在突出的这 5 款产品中优中选优,我们可以进一步关注“赔付比例”,也就是在这两款产品中角逐:

超级玛丽6号,60岁前,中症额外赔付20%;

满天星,保单前15年,轻症额外赔付30%;

侧重点各不相同,如果还是难以抉择,我们接着来看其它保障之间的对比。

(3)保障-癌症多次赔:超级玛丽6号、达尔文6号占优

根据保险公司往常的理赔年报来看,癌症的理赔概率占据了60%-90%

所以,癌症既容易高发,又容易复发。

如果预算有条件的情况下,这项保障是绝对值得附加的。

这项保障保障好不好,主要看三个维度:保障范围、赔付比例、间隔期。

关于癌症多次赔付,11款产品中,占明显优势的是超级玛丽6号和达尔文6号。

不过,触发这两款产品的赔付条件迥然不同:

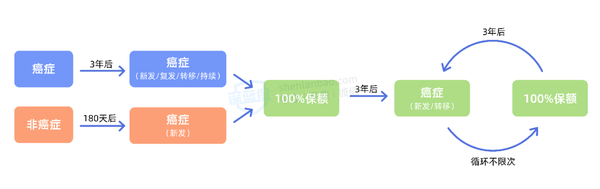

超级玛丽6号是癌症津贴,

首次确诊疾病必须为癌症,一年后,若癌症发生新发、复发、转移和持续的其中一种,每次赔付40%,

共赔付120%,每次赔付的间隔期都是1年。

达尔文6号是癌症多次赔付,

首次确诊疾病不管是癌症和重疾,根据不同的间隔期,都能触发癌症的二次赔付,一次性赔付100%;

而且,第二次赔付后,只要是新发和转移的癌症,在3年后,都是能多次赔付的。

相比这两种赔付条件,其实并没有绝对的好坏,只能说各有特色,大家可按需选择。

(4)保障-心脑血管多次赔:达尔文6号更优

心、脑血管疾病同样属于高发疾病行列,和恶性肿瘤并列为三大高发重疾。

我结合过往保险公司的理赔数据,并且咨询了大量专业人士,总结了重疾险保障中与之相关的几种疾病:

- 高发脑血管疾病:严重脑中风后遗症

- 高发心血管疾病:较重急性心肌梗死、冠状动脉搭桥术、主动脉手术、心脏瓣膜手术

如何辨别这项责任的好坏,也有两个维度:间隔期、赔付比例。

这项责任就没什么好说的了,除达尔文6号外,其余产品都不能附加这项保障。

而且,达尔文6号关于这项责任,间隔期符合标配水平,赔付比例还要高于标配水平,配得上“优秀”这个称号。

(5)再来看看价格

谈到大家较为关心的价格,深蓝君强调一下:“保险并不是一分钱一分货”。

买保险,我们都不想花冤枉钱;所以,只要保障不拉跨,价格越便宜越好。

其实,在保障只有“重疾+轻症+中症”的情况下,超级玛丽6号要略便宜于达尔文6号。

而如果基础保障的前提下,附加重疾复原金和额外赔付,达尔文6号的保障又会更便宜一些。

所以,具体怎么选,同样要结合你的需求和预算。

综上:热门重疾险的 5 个维度对比,我们来看最终的排名情况:

测评下来,能够硬碰硬的产品主要是两款:和泰人寿超级玛丽6号和国富人寿达尔文6号。

两者的差异性主要体现在:额外赔付、癌症多次赔、重疾复原金 3 方面。

额外赔付:超级玛丽60岁前额外赔付100%,中症额外赔付20%,略胜

癌症多次赔:赔付条件迥然不同,各有优劣,无法确定谁好谁坏

重疾复原金:我们上边没有提到,因为就这两款产品有,与其它产品没有可比性。

这里解释一下复原金,复原金其实相当于变相的重疾二次赔付:

第一次确诊重疾后,只要间隔期和年龄符合条件,就能赔付第二次。

所以,如果有这样责任的话,绝对算得上锦上添花。

那超级玛丽6号和达尔文6号对于这项保障究竟如何,一起来看:

这项 PK 我看好超级玛丽 6 号。

虽然它间隔期有 3 年,第二次赔付保额也只有80%,但第二次确诊时间是不受限制的,这是绝对的优势。

而达尔文6号虽然间隔期只有 1 年,第二次保额也能最高赔付100%,但第二次赔付只能在60岁前生效。

年龄越大,患病概率越高,相比赔的好,赔得“到”才更重要。

总之,一套综合对比来看,超级玛丽6号要略好一丢丢;不过达尔文6号,同样硬核,附加多项责任后,在价格方面会有一定的优势。

另外还有一点就是超级玛丽6号只能保终身,如果预算有限的朋友,可以考虑达尔文6号的保到70岁。

85512

85512

84521

84521

84400

84400

84054

84054 83521

83521 82145

82145 81250

81250 80125

80125 78451

78451

先生

女士

获取验证码