深蓝君

深蓝君 有人说,我走过最长的路,就是保险的套路。

买的时候三分钟下单,出险理赔的时候却是这不赔那也不赔。

销售人员口口声声说一分钱一分货,但别人却花一半的价格就能享受到更好的保障。

保险中的套路,你走过的我都走过,下面,我们一起来扒一扒。

套路一:“贵”就是“好”

在我们传统消费观念中,“一分钱一分货”早已深入人心,认为贵的就是比便宜的好,较高的价格通常也反映了较好的质量。

但对于买保险这件事来说,还真不是那么回事。

你以为买保险一分钱一分货,实际上,双倍的价格,一半的保障,妥妥的智商税。

我们就拿两款重疾险来举例:

同样的保障:重疾+中症+轻症+身故,A 产品要比 B 产品贵出 30% 左右,而且A产品是捆绑身故责任的,相比而言,B产品更加灵活。

所以,贵就一定好吗?不见得吧。

除去身故责任不说,A 产品轻症和中症的赔付比例都比 B 产品低 10% ,如果基本保额是50万的话,A 产品要比 B 产品少赔 5 万,不仅价格贵,保障还差。

那么,为什么有的保险价格贵那么多呢?

其实保险定价与“预定费用率”也有很大的关系,说白了也就是保险公司的运营费用,有的公司每年广告费都要花上百亿,自然也提高了产品的成本,但我们总不能为他们的广告费用买单吧。

避坑小技巧:拒绝偷换概念,贵≠好!

① 在保险这种信息不对称的行业,很难单凭价格来判断一款产品的好坏。

② 买保险就是买保障,把钱花在刀刃上,性价比高才是王道。

套路二:两年之后,不赔也得赔

保险行业一直流传着这样一句话:“带病投保不可怕,只要熬过两年,保险公司不赔也得赔”。

这项规定,我们把它通俗的称为“两年不可抗辩”。

但设置这项条款的本意是为了在有争议的情况下,对消费者进行保护,而不是我们用来恶意骗保的“尚方宝剑”。

《保险法》第十六条第 4、5 款有规定:

也就是说,不管在两年内还是两年后,如果投保人有“故意不如实告知”的欺瞒行为,或“因重大过失未如实告知”能影响保单承保结果,一旦被保险公司发现并给出证据,就有可能被解除合同并拒赔,甚至不退还保费。

我举个裁判文书网的真实案例:

在这个案件中,周某在 2012 年做脑肿瘤切除术时,就曾获得平安人寿的重疾理赔,2014 年再度投保,却没有如实告知病史,主观恶意非常明显。

虽然出险距合同成立有 5 年之久,但“脑恶性肿瘤”属于合同成立之前就有的疾病,对于这种故意带病投保的恶行,法律绝不会偏袒。

避坑小技巧:健康告知不规范,理赔被拒两行泪!

① 两年不可抗辩的前提是“如实告知”,刻意隐瞒,会被保险公司判定为“骗保行为”,从而被拒赔。

② 我国大陆地区采用的是“有限告知”原则,即问什么答什么,没问到的一个字也不用说。

套路三:有病赔钱,没病返钱

有病赔钱,没病返钱,这类返还型保险相信大家都不陌生。

返还型重疾险其实就是“重疾险+两全保险”的组合,两全指的是生死两全,保生又保死。

也就是说,如果在保障期内健康平安,保险公司给你返保费;如果在保障期内身故,保险公司便赔你保额。

这类保险之所以备受追捧,就是抓住了人们“既想保障又不想花钱”的讨便宜心理;不过,你看重的是未来几十年后返回来的保费,保险公司则盯上了你现在多交的保费。

你以为四舍五入=没花钱,实际上韭菜竟是你自己。

不花钱得保障,看似薅了保险公司的羊毛,实际上已经成了任人宰割的韭菜;我们来看个例子:

从案例中,我们不难看出返还型重疾险的3个弊端:

(1)价格太贵

如果不附加返还,每年保费9000元,累计保费18万。

如果附加返还,每年保费18337,累计保费36.7万。

想要“返还”这项保障,那我们就得付出“一倍保费”的代价,20年交下来,就得小20万。

(2)返还条件有限制

要想把交的钱拿回来,还得满足这两个条件:

- 活到约定年龄,这款产品的约定年龄是66岁;

- 中途不能出险,要是66岁之前发生过理赔,返钱的计划就泡汤了。

未来几十年,生死难料,大病也无法预估,所以,返钱的门槛还是比较严格的。

(3)收益太低

返还型保险的本质,就是比普通重疾险多交了很多保费,然后保险公司把多交的钱拿去投资,几十年后把已经贬值很多的本金,再加一点点利息返还给我们。

这个案例就很典型,为了返还,需要多投入保费:9337×20=18.7万,30多年后才能返还40.3万。

这其实也就相当于我们定期储蓄了一笔钱,到时一次性领出来而已,只不过收益低的可怜,年化收益只有2.9%。

避坑小技巧:返还型保险性价比太低,劝你冷静!

① 返还型保险保费高、收益低,对于普通工薪家庭来说不是好的选择;建议大家选产品时,尽量把钱花在刀刃上。

② 如果选择购买“消费型”保险,把省下的钱拿去储蓄、定投,投资收益会更高。

套路四:一字之差,一分不赔

保险之所以被冠上“这不赔,那不赔”的帽子,很多时候其实也体现在理赔细节上。

比如,意外险中的一字之差,就一分不赔。

意外险可以说是最便宜的险种,只要几百元,就能买到上百万的保额。

但就是这么便宜的产品,也暗藏许多猫腻。

我们都知道,意外险的核心保障之一就是“伤残”,虽说意外非死即伤,但毕竟伤占大头。

通常来说,保险公司一般会根据伤残评定等级,赔付对应比例的保险金。

伤残分十个等级,一级最重、十级最轻,如一级赔付100%、二级赔付90%,以此类推。

而有的意外险却只保全残,可谓是居心叵测,比如下面这款产品:

全残是什么概念,在意外事故中至少得双眼永久失明或者直接全身瘫痪才行,理赔门槛陡然提升了好几个等级。

所以,买意外险一定要擦亮眼睛,千万不要被保险公司的文字游戏迷惑,买了赔不了就得不偿失了。

避坑小技巧:条款细节很重要,一字之差差很远!

购买保险前,一定要仔细阅读投保须知、投保约定、责任免除。

总之,不管是条款中的猫腻,还是自己的粗心大意,一字之差都有可能被保险公司拒赔,我们要谨慎+细心。

套路五:一张保单保所有

如果有这样一张保单摆在你面前:“意外磕碰摔伤能赔,得大病能赔,身故全残也能赔”,一张保单保所有,你会不会心动?

听上去是不是很不错,一张保单「啥都能保」,解决了所有的问题。

但实际上,保障缺斤少两,啥都保不好。

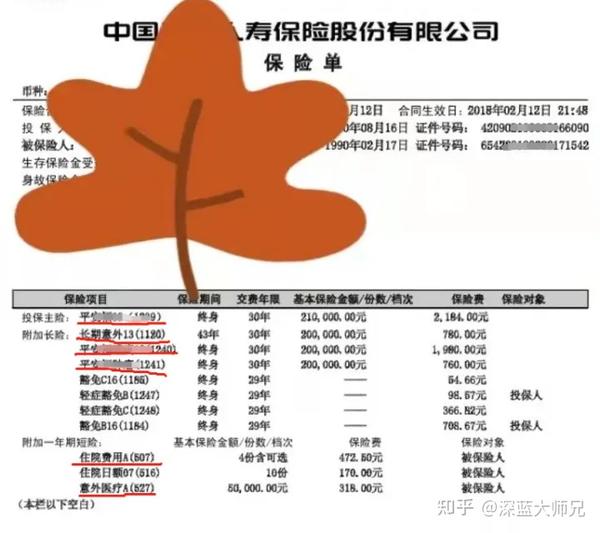

全家桶式的保险产品绝大多数都是“一个主险搭配若干个附加险”来组合的,以下面这份保单为例:

主险是21万的终身寿险,另外搭配了20万的终身重疾险+20万的长期意外险+5万元的意外医疗+杂七杂八; 身故、意外、医疗和大病风险都保上了,看上去还挺不错,但其实很多坑就在细节中。

坑一:寿险和重疾险保额共用,二赔一。

如果生了大病重疾险赔了 20 万,寿险就只剩下 1 万。

相当于你交了两份钱,只获得一份保障,这赔本买卖,我们就不凑热闹了吧。

坑二:意外险的保障,垃圾的很。

20 万保额一年 780 元,而一年期的意外险 50 万保额一年才 100 多,保费贵了十几倍,而且还没有意外医疗保障。

虽然又另外附加了一份意外医疗,但一年得 318 元,抢钱呢?这个价钱可以买到 100 万保额,而且身故/伤残/意外医疗/住院津贴/猝死保障一应俱全的意外险,保障不知道好了多少倍。

坑三:整体保障太差,价格太贵。

保额整体偏低,20万俨然不能满足现在的消费水平;而5000多元的保险配置,足够让这保障翻上一番。

85512

85512

84521

84521

84400

84400

84054

84054 83521

83521 82145

82145 81250

81250 80125

80125 78451

78451

先生

女士

获取验证码