2025-08-01

1543

随着社会的高速发展,现代人的生活压力也越来越大,这也导致了罹患重疾的概率变得越来越大。

而重疾险作为一种能够帮我们转移重疾风险的商业保险,最近不少朋友都来问深蓝君重疾险如何买?有没有什么比较好的产品推荐?

下面这篇文章就让我来告诉你!

主要内容如下:

有调查显示,人这一生患重疾的风险在42%左右,虽然罹患重疾可能不是绝对的,但是一旦真的患了重疾,给我们带来的损失却是绝对的。

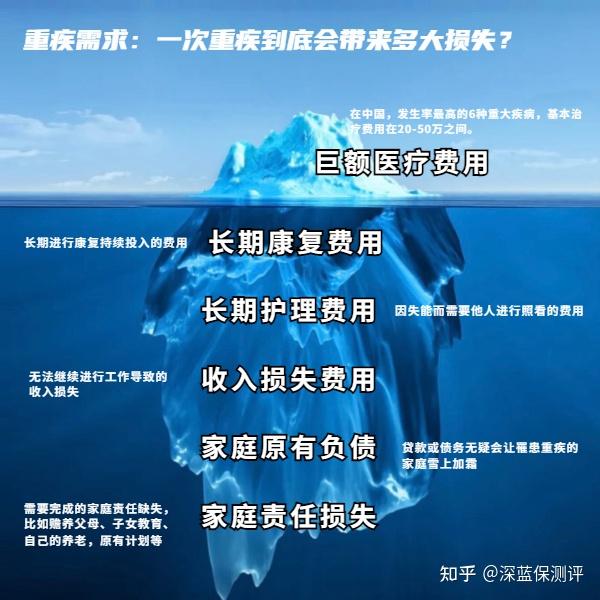

那么患了一次重疾到底会给我们带来多大的损失呢?下面深蓝君也给大家整理了一张图片,我们一起来看看:

可以看到,患了重疾,我们除了需要支付高额的治疗费用,后续还有待支付的康复费用;因为失能而需要请护工的护理费用;无法上班带来的收入损失;固定支出的房贷、车贷等等。

上述这些钱都是我们在患了重疾后,会给我们带来的经济风险。

而一款好的重疾险,则可以减轻我们的经济负担,帮助我们规避重疾带来的经济风险。

下面深蓝君就来跟大家唠唠,重疾险如何买?

通常来说,重疾险的价格是四大险种中最贵的,因此在购买前我们更需要根据自己的预算,来合理的规划产品,不能因为买保险而影响自己当下的生活。

深蓝君的建议是,预算有限的话可以限选择保定期的重疾险,等到后续预算充足的情况下,再选择买保终身的重疾险。

有句话是这样说的,买重疾险就是买保额,一旦我们罹患重大疾病,造成的经济损失是无法估量的,如果买的保额太低起不到抵御风险的作用,这就失去了买重疾险的意义了。

深蓝君的建议是重疾险保额买到年收入的3-5倍左右,至少30万起步,如果是一线城市最少50万,这样才能比较好地补充患病期间的收入损失。

当然,保额越高,也就代表着保费越贵,因此对于预算较低的朋友,可以考虑缩短保障时间,优先做高保额。

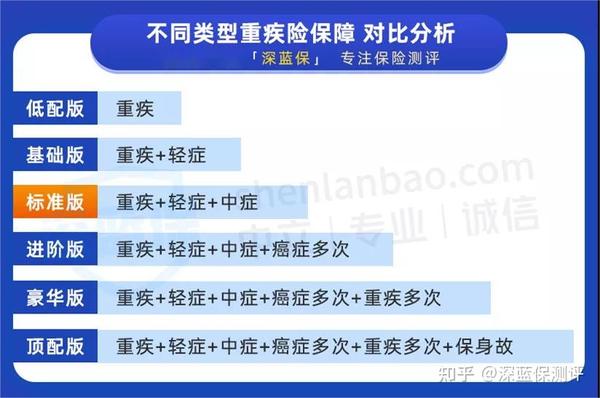

除了预算和保额,重疾险的保障也很重要。

为了方便大家参考,深蓝君把重疾险分为以下几个版本:

上述几个版本的重疾险并没有优劣之分,只有是否合适,大家可以根据自己的实际情况和需求来选择。

如果预算有限,可以选择前三种版本,当然尽量选择有轻症和中症的保障,这样保障范围更广。

如果追求更好的保障,可以考虑进阶版、豪华版和顶配版,他们包含了重疾多次赔付,保障自然是更加全面的。

一款好的重疾险,需要结合自己的实际情况来挑选,切勿跟风选择。

不过市面上的重疾险产品众多,“选择困难症”看了是真的头大!

别着急,下面深蓝君就来带大家看看到底哪些产品值得买?

深蓝君给大家整理了3个榜单,榜单上的产品价格有些不同。

预算低的朋友可以考虑选择经济实用型榜单,价格在2000-5000元之间,基础的保障都有,能保障至70岁;

如果希望保终身的朋友可以选择中端进阶版,价格在5000-8000元,保障比较全面,而且能直接保一辈子;

如果是预算非常充足,可以直接买顶配版的榜单产品,基本上所有保障都配齐,还有身故保障。

由于篇幅有限,深蓝君就不带大家一一看了,想要看榜单产品的朋友,可以私信深蓝君,我将分享最新的榜单给你~

下面深蓝君就来带大家看看适合大部分人群的中端榜单:

达尔文7号的基础保障很不错,性价比也很高,有一点值得一提,它在重疾赔付后,轻中症仍有保障。

达尔文7号在附加60岁前额外赔之后,如果不幸患了重疾能额外赔80%保额,患了中症也能额外赔30%保额,也就是说如果买了50万的保额,60岁前患重疾能赔偿90万,患中症能赔偿65万元,保障力度更好。

很多朋友在买重疾险的时候遇到的最大的问题就是健康告知,因为身体有异常而无法购买产品。

针对这类人群来说,i无忧就是一个不错的选择,这款产品对于像甲状腺结节、乳腺结节、高血压等异常情况的要求较为宽松,像是未手术的肺结节,也是有机会正常承保的。

此外,i无忧重疾险由大品牌保司人保寿险承保,投保时看重大品牌的朋友也可考虑投保这款产品~

另外有些朋友担心自己患了重疾之后,治好了又患其他的重疾,想要多次赔付的产品,那么就可以选择阿波罗2号。

阿波罗2号是一款多次赔重疾险,价格也不贵。重疾赔完,再次患其他重疾能赔150%保额,最多可获赔3次。

回到开头的问题“重疾险如何买?”相信大家读完这篇文章,心中也已经有了答案了。

我们在挑选重疾险时,不仅要看预算、保障,也要结合自身来看,如职业、身体情况等,如有结节、囊肿等,可能会影响投保。

不同的产品要求也不太相同,大家在挑选时一定要做好功课,避免购买后影响理赔。

有其他的疑问,也可以私信我,我将尽力为您答疑解惑。

80151

80151

79523

79523

69852

69852

69800

69800 69745

69745 69025

69025 68741

68741 68542

68542 68005

68005 67821

67821

先生

女士

获取验证码