2025-04-02

718

近几年,随着国民风险管理意识的提高,很多家庭都有规划重大疾病保障的需求,但是在实践中,很多人发现要配齐全家人的重疾险是一项不小的经济负担。为了解决这个问题,富德生命人寿在去年提出了“家庭共享保额”的概念,推出了康健无忧B款重疾险,孩子可以共享父母的保障额度,而无需增加缴费。目前,这款产品仍然是富德生命的主力重疾险之一,那么对比市场上其他热销产品,是否具有优势呢?

今天我们就来对比分析一下,具体产品如下:

直接说结论:康健无忧B表面上“节省”了孩子的保费,其实一份保障到25岁的少儿重疾险的价格本来就非常便宜,家庭1的整体费用对比家庭2没有任何优势,而保障却相差不少。

1、大人的主要保障差异

(1)保障额度。两个方案的重疾基础保额都是50万,但此50万跟彼50万又不完全一样。天安健康源优享的50万保额是与孩子独立的不相关的,而富德康健无忧B的50万中有25万是与孩子共享的,我们分三种情况来看看:

而轻症保额方面,富德是10万,天安是15万,在保费更便宜的前提下,保额提高了50%。

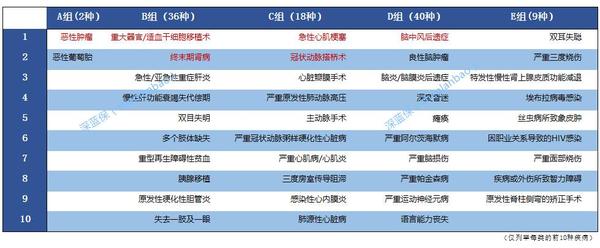

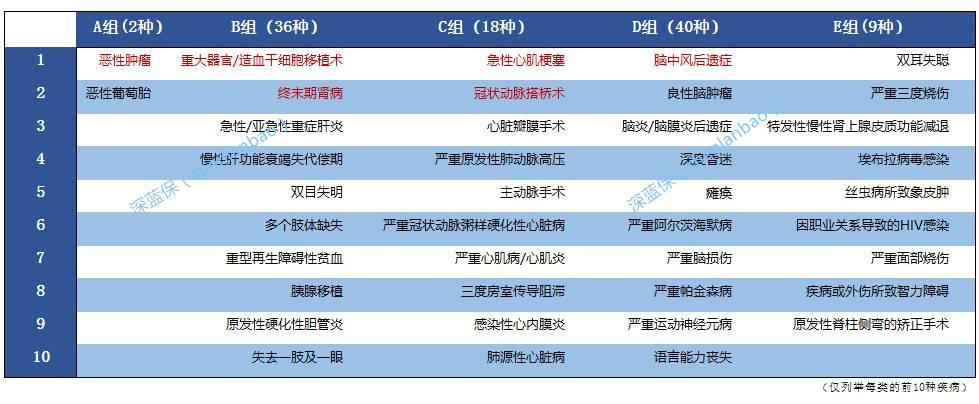

(2)赔付次数。富德康健无忧B是重疾1次赔付,轻症5次赔付(无时间间隔要求)。天安健康源优享是重疾4次赔付(相隔180天),轻症5次赔付(相隔90天)。重疾4次赔付是天安的一大亮点,其原理是把105种疾病分为发病关联度较低的5组,每组可以赔1次,最多赔4次,而且保费还比市面上绝大部分的单次赔付产品更加便宜。

(3)轻症期限。富德康健无忧B的轻症只保障到70岁,大概是认为70岁后,要么不发病,要么就是比较严重了?但是保障到终身也没相差多少钱。而天安健康源优享是保障终身的。

如果被保险人罹患轻症/重疾了,或者投保人罹患轻症/重疾/ 身故/全残了,剩余保费减免,但是保障继续有效。

比较常见的投保方式是夫妻互保,自己作为被保险人,互相作为对方的投保人。当其中一方出险,两份保单都无需继续交费,算是一个雪中送炭的功能。

具体到两个产品,康健无忧B只有被保人豁免,而且只有轻症豁免,而天安健康源优享有被保人轻症/重疾豁免,和投保人轻症/重疾/身故/全残豁免,功能更加全面。

(5)医疗绿通。经咨询客服,富德的健康增值服务还比较初级,主要作用是健康咨询和预约挂号,天安在此之上还多了专家门诊、专家病房、专家手术、就医陪诊、第二诊疗意见等等。万一不行罹患大病,由保险公司协助安排去全国各地的知名医院进行治疗。

2、孩子的主要保障差异

(1)保障额度。国华这款保20年和30年重疾险最多可以购买60万,保额比康健无忧B多10万,而且国华的60万保障是与大人相互独立的,富德的50万是与大人共享的。轻症方面,康健无忧B缺乏保障,而保20年和30年重疾险提供了12万的保额。

(2)保障期限。康健无忧B只保障孩子到25岁,而保20年和30年重疾险是30岁。一般来说,本科毕业大概是23岁,研究生毕业大概是25岁,这个时候孩子还没完全经济独立,如果要自己重新投保一份重疾险,也是有一定的经济压力,所以保障到30岁可能会更加合理。

通过上面的分析,我们可以看到无论是性价比还是保障功能都是方案2更胜一筹。

富德的“共享保额”功能表面上提高了资源(保额)的使用效率,但是由于大人和孩子的费率相差巨大,当孩子发生赔付时,本来可以用低成本的保额(国华保20年和30年重疾险)去覆盖,却不得不动用高成本的大人的保额。而且,随着年龄的增长和健康情况的变化,孩子使用保额后,大人想重新配置的成本会更加高。深蓝君认为,这是“共享保额”不合理的地方。

好了,今天的测评到此结束。希望大家都能选到适合自己的产品:)

_副本.jpg)

先生

女士

获取验证码