2025-02-28

1166

「平安 e 生保」、「好医保长期医疗(20 年)」和「e 享护-医享无忧」都是百万医疗险市场上的“TOP 级别产品”,而且它们的保障也不相上下。

这就让很多朋友在选择医疗险时,陷入纠结当中,因为都是 20 年保证续保的好产品,不知道自己适合哪款?

今天bob体育半岛入口 实验室就帮大家仔细分析一下,这 3 款“顶流”产品的具体区别和适合人群,相信大家看完就知道怎么选了。

主要内容如下:

3 款顶流医疗险,好在哪儿?

3 款医疗险,有哪些区别?

3 款医疗险,哪款最值得买?

提醒大家一下,产品分析比较详细,文章篇幅较长,想知道具体怎么选可以滑动至第三部分。

三款顶流产品,好在哪里?

e 生保、好医保(20 年)和医享无忧作为大公司的“门面产品”,因为保障好且保证续保,受到很多朋友的青睐,因而火爆全网。

那这三款产品到底好在哪里?接下来一起来看看。

我们将 e 生保、好医保(20 年)和 医享无忧 的具体保障与其他同类产品对比之后,发现它们爆火的原因主要有两个:

1、保障全面

一般百万医疗险有的四项基本保障,比如一般医疗、特殊门诊、门诊手术、住院前后门急诊,它们全都包含。

而且,这三款产品还有一些比较实用的保障,比如就医绿通、癌症外购药、费用垫付等,保障十分全面。

2、能保证续保20年

很多不保证续保的 1 年期医疗险,可能因为我们身体变差、理赔过或产品停售,第二年就买不了了,续保很不稳定。

而这 3 款产品都是保证续保 20 年的长期医疗险,投保后 20 年内,无论是身体变差、理赔过还是产品停售,我们都能接着买,续保十分稳定。

也就是说,我们 40 岁买,能一直续保到 60 岁,能提供长达 20 年的大病医疗保障,而且不会中断。

总的来说,无论是保障还是续保条件,这三款产品都是百万医疗险里的佼佼者。

三款顶流产品,区别在哪里?

虽然这三款产品的保障都很不错,但有些朋友想知道它们的具体区别,然后再优中择优。

为了帮大家找出它们的区别,我们仔细扒了条款,发现它们确实各有优势,具体如下:

1、好医保(20年):续保条件更宽松

虽然都是保证续保 20 年的产品,但它们之间也会有差异,下面给大家对比一下它们续保条件的区别:

可以看到,比起其他两款产品,好医保在细节上的设计更显诚意。

因为在满期停售的情况下,医享无忧 和 e 生保 并没有明确说明是否能够续保到其他产品,所以投保新品可能需要重新做健康告知。

而好医保在满期停售的情况下,依然能免健康告知续保指定产品。虽然续保的新品具有不确定性,但至少有得买。

2、医享无忧:外购药保障更好

外购药是指在医院买不到,需要去外面药店买的药,比如很多治疗癌症需要用到的抗癌药,去外面买一个疗程可能要几万块。

所幸,这三款产品都有外购药保障,好医保(20 年)的外购药是自带的,而 医享无忧 和 e 生保 则需要附加,不过价格也不贵,建议大家购买时都附加上。

另外它们的外购药保障也有一些区别:

就报销比例而言,医享无忧 和 e 生保会更高一些,它们最高能 100% 报销,而好医保最高只能报销 90%。

比如,同样在外购药上花了 5 万,前两款产品能全部报销,而 好医保(20 年)还需要自己掏 5000 块,相对来说报销比例会低一些。

需要注意的是,e 生保 的外购药保障是一年期的,且不保证续保,停售就买不到了;而医享无忧和好医保的外购药都是保证续保 20 年,续保更稳定。

3、好医保(20年版):整体价格更便宜

一般来说,买医疗险应该优先关注保障和续保条件,价格反而是次要关注的,但是有些朋友在看完上边的保障和续保条件对比后,也想看一下它们的价格对比。

我们也贴心地给大家对比了 3 款产品的价格,具体如下:

对比下来,只看首年保费的话,e 生保 在各个年龄段的价格都最贵,而好医保和医享无忧,在不同年龄段各有优势。

医疗险的保费随着年龄的增长会有所变化,续保的保费可能会有浮动,所以我们还需要对比一下 20 年的总体价格。

我们以 0 岁和 30 岁两个年龄段的男性身份,分别测算了三款产品 20 年的总保费,这里直接给结论:

好医保(20 年)保证续保期间内的总保费最低,不过 3 款产品每年的保费差距也就百十来块钱,价差并不大。

另外,e 生保和 医享无忧 都有家庭投保优惠,如果一家三口投保的话,保费都能打 9.5 折,家庭投保更划算。

既然三款百万医疗险各有优势,我们应该怎么选呢?接着往下看。

三款“顶流”产品,到底选哪款?

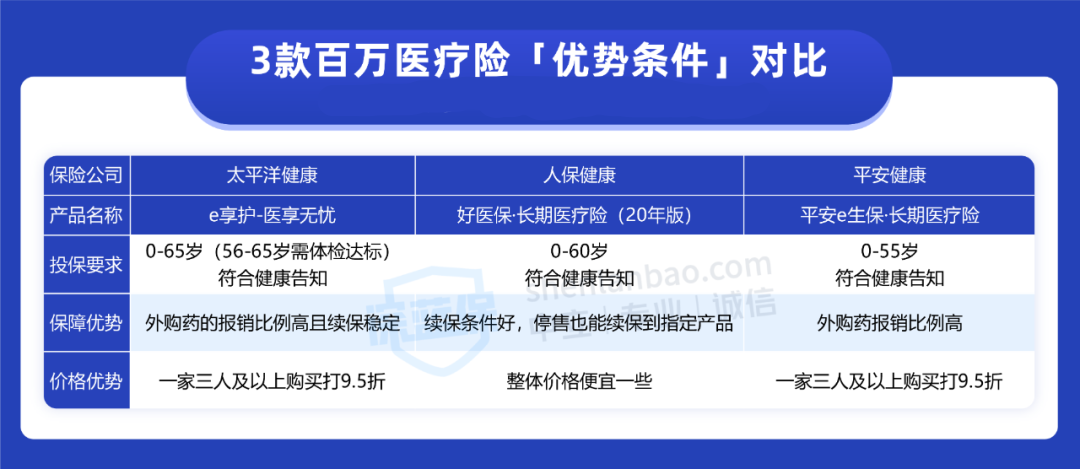

为了让大家能在这三款产品中,找到更适合自己的那一款,我们把它们的投保要求和各自优势整理成了一张表格:

直接说结论:

55 岁及以下:优先选择 e 享护-医享无忧,它的各方面保障都更好。如果想要价格便宜也可以选择好医保(20 年),不过要接受它的外购药只能报销 90%。

56~60 岁:优先选择 好医保(20 年),它的保障全面,保费有优势,而且续保条件也更加友好。

56~65 岁的朋友需要体检达标且通过人工核保,才能投保医享无忧,如果没通过人核被拒保,可能还会影响投保其他产品。

因此,如果想给 56~65 岁的爸妈买医享无忧,又担心他们体检不达标,可以这样操作:先买个其他能投保的产品,过了等待期再去体检,通过人工核保后,再换到医享无忧。

买保险的第一步,是要能通过健康告知。这里也提醒大家,每款产品的健康要求有所不同,大家要结合自己的实际情况来挑选。

如果不清楚自己是否符合健康要求,也可以点击下方图片咨询专业的规划师。

常见问题答疑

买医疗险时,很多朋友都会遇到一些问题,今天我们挑一个比较常见的给大家解答一下:

Q:不符合健康告知,还能买到医疗险吗?

有机会投保。

因为健康告知只是投保的第一道门槛,要是不符合健康告知,我们还可以试试 智能核保 和人工核保,通过后也有机会买。

这里也要提醒大家,我国大陆实行“有限告知”,即问什么答什么,没问到的就不用告知。

写在最后

治疗癌症等大病,可能会花费几十万,大多数家庭都很难负担这笔钱。

如果提前买好一份医疗险,它就能帮我们报销这部分大病医疗费,减轻我们的经济负担。

如果今天的分享对你有用,欢迎转发给有需要的亲朋好友。

有任何问题,欢迎留言:)

_副本.jpg)

先生

女士

获取验证码