2025-04-02

789

借着前段日子一大批高收益增额寿产品的“退潮”,好些保司的增额寿产品都得以趁机上位。爱心人寿黄金甲终身寿险,就是这些“上位”产品当中的一员。

对于一款增额终身寿险来说,大家最期待的无非就是收益好不好,以及保障内容有哪些,对黄金甲终身寿险而言也是如此。

长话短说,深蓝君今天就为大家介绍黄金甲终身寿险的优点,以及看看它到底值不值得投保~

主要内容如下:

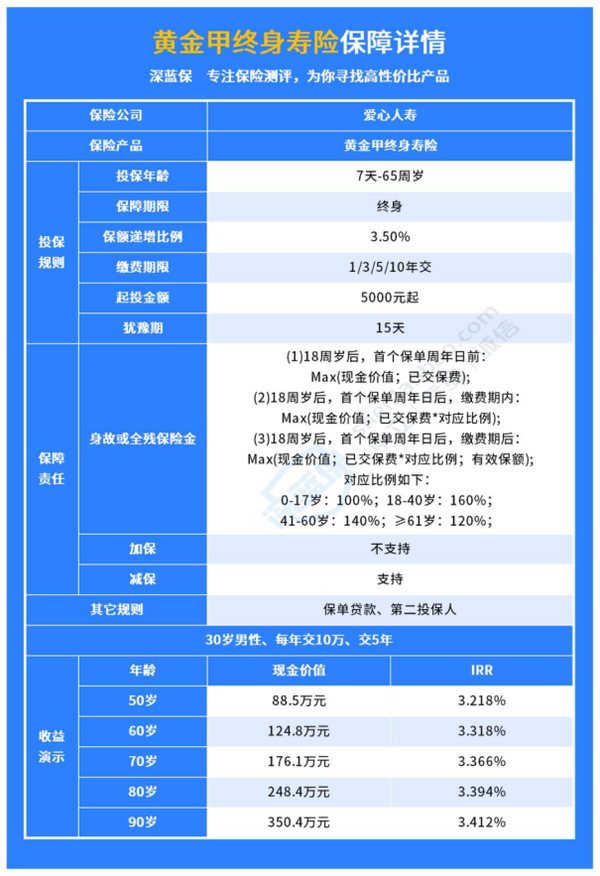

分析一款增额寿产品,少不了的是对保障内容和收益表现的分析。老规矩,让我们先来看看黄金甲终身寿险的保障详情图:

结合上图,深蓝君为大家分析一下这款产品几个值得关注的亮点,具体如下:

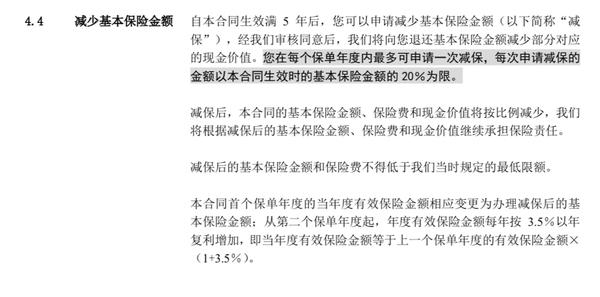

当投保人有需要用钱的场合,是可通过减保和保单贷款这两项权益,从保单中取出一部分钱用以填补经济需求的。

同时,黄金甲终身寿险的减保权益有在合同中写明,确保投保人可长期享受减保权益。

黄金甲终身寿险的健康告知只有3条,相对来说健康告知限制比较宽松。这代表即使大家在投保前有身体上的问题,投保成功的可能性也相对较高,是有机会正常承保的。

和健康告知一样,黄金甲终身寿险的免责条款也只有三条。免责条款越少,代表被保险人获得赔付的概率就越高。

在“30岁男性、每年交10万、交5年”的前提条件下,黄金甲终身寿险在投保人90岁时的现金价值为350.4万元,为保费的7倍左右。收益率则达到3.412%,这个收益率相对来说还算可以。

除了上述内容外,黄金甲终身寿险支持1-6类职业人群投保,投保的门槛较低。投保的起投金额为5000元,相对来说也不会特别高,对投保预算有限的朋友来说还是比较友好的。

看完黄金甲终身寿险的保障内容以及收益表现,在接下来的内容里,深蓝君将以产品对比的方式,给大家测评一下这款产品值不值得投保。

下方是黄金甲终身寿险与其它市面上热销的增额终身寿险的产品对比图,图中以“30岁男性、10年交、每年10万”为例:

结合上图,深蓝君得出如下结论:

①人我行终身寿险

人我行终身寿险在投保人90岁时的收益率达到了3.495%,收益率接近目前增额终身寿最高的3.5%,收益表现相对来说比较出色。

此外,其还支持减保、保单贷款,若投保人有急用钱需求,可通过这两项保单权益,从保单内取出一部分钱,用以弥补经济上的缺口。

②乐享年年终身寿险

乐享年年在投保人90岁时的收益率达到了3.461%,收益率表现同样出色。

这款产品除了支持减保、保单贷款外,还支持投保人关联保底利率3%、现行利率5%(2022.5最新数据)的万能账户,以及提供了一项与身故保障责任相同的失能护理保障。

综合来说,若您在投保时选择10年交,人我行终身寿险比较值得投保。若您选择除10年交外的其它缴费期限,可选择投保提供了万能账户以及长期护理保障的乐享年年。

目前市面上有些增额终身寿险的健康告知限制是比较多的,这导致好些身体状况不算特别好的朋友,在挑选和投保产品的过程中会受到一些限制。

在第一部分的内容中我们能看到,黄金甲终身寿险的健康告知限制只有3条。这代表着即使大家在投保前身体上有一些问题,也是有机会正常承保的。

综合来说,若您因身体条件较差无法通过其它增额寿产品的健康告知,不妨可以考虑投保爱心人寿的黄金甲终身寿险。

爱心人寿黄金甲终身寿险自上线一刻起,便受到了诸多朋友的关注。黄金甲终身寿险,也是自乐养多、百岁人生(福享版)之后,爱心人寿出品的又一款长期储蓄型保险力作。

值得关注的是,这款产品的减保是写进合同条款里的。我们知道合同是具有法律效力的,减保写进合同里,也就代表投保人所享受的减保权益是长期有效的,不用担心哪天就不能减保了。

_副本.jpg)

先生

女士

获取验证码