人我行终身护理险:财富增值的天花板,安心养老新选择!

近几年,增额终身寿险非常火爆,但可惜的是,最近很多优秀、高利益的产品都陆续下架了。

不过,我在众多产品中终于发现一款宝藏新品——和谐健康的人我行增额终身护理保险。

光听名字就很厉害的样子,它的名字和《笑傲江湖》里日月神教的教主“任我行”有异曲同工之妙。

人我行虽然叫护理险,但和增额终身寿险一样,支持减保,它保单利益很高,是目前所剩无几IRR能无限接近3.5%的产品。

除了利益高外,人我行终身护理险还有终身的护理保障。

那人我行终身护理险,到底值不值得买呢?

今天就从这几方面盘一下人我行终身护理保险:

- 人我行终身护理险保障怎么样?有什么优缺点?

- 人我行终身护理保险的利益有多高?值得买吗?

赶时间的朋友,可以戳这里↓搭上小电梯,帮你免费为你解读产品、测算利益,协助投保!

一、人我行终身护理险保障怎么样?有什么优缺点?

考虑很多朋友还不太懂“终身护理保险”是啥,先来简单了解一下。

它是健康险公司推出的一种兼具“保障+财富增值”的保险产品。

和增额终身寿险相似,它的保额和现金价值会随着年龄的增长而稳定递增。

ps:现金价值,指的是退保后我们拿回来的钱,也就是常说的保单利益。

如果未来不幸发生失能状态、或突发疾病身故,终身护理险可以赔一笔钱。

当然,如果未来健健康康,没有发生失能、疾病身故的情况,我们也能通过减保、退保等方式,提取部分钱出来,可以用于我们的生活费、孩子教育金、养老金补充等方面花销。

总之,保单里的钱(即现金价值)是可以灵活运用的。

咱们接着来看一下人我行终身护理险的保障情况:

和谐人我行终身护理险,是一款能保障终身,保额会每年3.5%复利递增的护理保险!

购买的年龄限制较少,出生满28天~65岁的人都能买~

盘点下来,人我行终身护理保险有这5大优点:

1、现金价值增值快,保单利益高

人我行终身护理保险的现金价值增值快,选择一次性交费方式,最快第6年末现金价值超过已交保费。

另外,人我行终身护理险的内部收益率IRR在同类产品中也相当亮眼,尤其是分3/5/10年交费,保单利益处于市场第一梯队水平。

这里列举30岁男性,每年交10万,不同交费方式,人我行终身护理险在70岁的IRR情况如下:

以30岁男性,每年交10万,分10年交为例。

70岁时,人我行终身护理险的现金价值有339.52万元,是已交保费的3倍多,IRR达到3.489%。

到100岁时,人我行终身护理险的现金价值达到953.97万元,是已交保费的9.5倍多。

此时IRR达到3.496%,无限接近官方规定的最高限制3.5%。

想知道自己买人我行护理保险,以后能领多少钱?戳下方卡片,免费测算/投保!

2、终身护理保障

如果在保障期间失能了,比如说不能吃饭、走路等,丧失生活自理能力了,符合合同约定的条件了,就能赔一笔护理保险金。

由于失能的人需要受到长期的照顾,且需要一大笔护理金。

比如瘫痪在床,那么请专业护工或入住带有康养资源的养老社区,每月花费大几千、甚至上万元都是需要的。

万一不幸失能,有了这笔护理保险金,也能补充医疗看护费用,减轻家庭经济负担。

可能有人好奇了,失能护理金能赔多少钱呢?

为了方便理解,这里举个例子:

以30岁小明(男),一次性交10万,在不同年龄段身故/失能,赔付情况如下:

如果小明在80岁失能,人我行终身护理险能一次性赔54万,翻了5倍多!

如果小明在90岁身故,他的家人可获赔77万,翻了7倍多!

简而言之,小明拥有一个很好的养老保障。

若小明老了失能了,有一笔护理资金,可以专款专用;

若不幸身故了,家人收到这笔钱也可以更好的生活下去。

想知道不同的交费方式,人我行护理险的身故/失能护理金分别赔多少钱?点这里↓,免费测算。

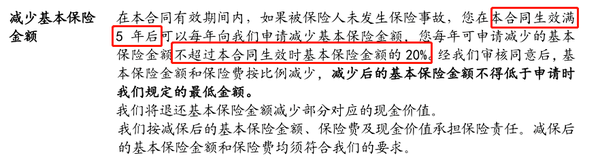

3、减保比较灵活

人我行终身护理保险的减保是写入合同中的,也就是说,减保的规则不会随意改变。

相比于同类产品,人我行护理险的减保规则很宽松。

如果急需用钱了,可以通过减保的方式,取钱出来,不限时间、不限次数,非常灵活!

只要保单生效满5年就能减保,每年减保的累计金额不超过20%保额就行。

4、支持保单贷款

如果遇到需要资金周转的情况了,除了减保外,还能通过保单贷款的方式。

先抵押保单,借到一笔钱,最高可以贷出现金价值的80%,最长贷款期限是6个月。

有了这项保障,保单既能继续增值,还可以解决资金上的燃眉之急。

5、1-6类职业皆可投保

除了1-4类职业能买外,人我行终身护理保险还支持5-6类高危职业人员购买,像消防员、交警都能买。

人我行终身护理险有哪些不足?

人我行终身护理险的交费门槛会高一些,交费要求如下:

- 交费方式:可以一次性交完保费,也可以分3/5/10年交费

- 投保门槛:最低1万元起投

相对来说,人我行终身护理保险起投保费高一些、缴费期限选择较少,更适合资金充足、想要中长期规划的朋友。

市面上有些产品1-2千元就能买,最长支持分20年交费,而且还可以后期追加保费。

如果预算不多,想要挑选合适财富类保险的朋友,可以戳这里↓,为你量身挑选合适的产品。

买保额会长大的保险,最重要的还是得看它的利益情况高不高,那人我行终身护理保险的利益有多高?

咱们接着来看~

二、人我行终身护理险的利益有多高?

人我行终身护理保险的利益,咱们只要看现金价值就行。

为了便于大家更客观看懂人我行护理险的利益情况,这里举个投保案例。

小专在30岁时购买人我行护理险,规划自己未来的养老。

每年交10万,分10年交,一共投入100万。

假如小专从60岁开始减保取钱,利益演示情况如下:

在小专39岁时,即保单第9年,现金价值达到1016897元,已经超过了已交保费。

也就是说,交费期还没结束就开始盈利了,人我行的增值速度非常快。

- 小专55岁时,现金价值202.47万,是已交保费的2倍+,多赚102.47万

- 小专75岁时,现金价值403.34万,是已交保费的4倍+,多赚303.34万

- 小专87岁时,现金价值609.74万,是已交保费的6倍+,多赚509.74万

假如小专从60岁开始减保提取养老金,每年领12万,平均每个月1万零花钱,基本上吃穿不愁。

假设小专在65岁不幸丧失自主生活能力,需要他人照顾,也能拿到207万的护理保险金,足以应对长期的护理生活费用。

如果小专一直领到90岁身故,那还能留22万给家人!

除了减保领到手的钱多,人我行护理险的后期保单利益翻倍的速度也越来越快。

前期从翻2倍到翻3倍需要12年时间,后期从翻5倍到翻6倍仅需5年。

不同交费方式,人我行护理险的利益也不一样,戳下方卡片,免费测算保单利益、投保!

写在最后

总而言之,和谐人我行终身护理险,长期持有保单,保单利益IRR最高可达3.495%,已交保费翻了8倍之多。

人我行终身护理险不仅能用于养老,还有失能护理保障,可以全面守护老年生活!

此外,它也非常适合用于打理闲钱、或者提前准备孩子教育金、婚嫁金等,资金提取灵活、有保证。

人我行增额护理险,作为一款兼备护理/身故保障和财富增值功能的保险,它的保单利益算得上天花板级别了。

现在利益高的产品是越来越少了,搞不好,它也可能因为利益过高而难逃下架命运。

所以,有养老、孩子教育、中长期财富增值需求的朋友,对于这些产品还是且行且珍惜吧~

关于人我行终身护理险就聊到这,如果你还想了解更多信息,或者想知道哪款产品适合自己,欢迎戳这里↓找我,为你详细解答、测算利益情况!

---》请查收2023最新保险干货《---

【2023超全榜单】

【健康险-深度测评】

- 重疾险:

- 医疗险:

- 寿险:

- 意外险:

【其他保险:年金、增额寿、齿科险】

【热门重疾险新品】

✅我是专心保险经纪,已获得小米集团近亿元投资;

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。 从投保和售后都做你坚实的后盾!

新品测评

保险方案

热门文章

_副本.jpg)