2025-04-02

718

时间不一定会造就伟人,但一定会造就老人。

据社科院预测,我国的养老金将从2023年开始下降,到2028年首次出现负数。也就是说,未来,国家的养老金会不足以支付退休人员的退休金。

也因此,在今年的政府工作报告中,就提到了“推进养老保险全国统筹,规范发展第三支柱养老保险”,这里说的“第三支柱养老保险”,其中就有商业养老保险。

那么,最近,爱心人寿就即将推出这样一款养老保险——乐养多养老年金险。

这款产品最低5千元即可入手,高危职业的朋友也能买,最早可从55岁开始领取养老金,只要一直生存就一直能领养老金,此外,它还支持保单贷款和加、减保等权益。

那这款产品适不适合拿来养老用呢?下面,就让我们一起来深扒一下这款产品。

主要内容如下:

先来看下这款产品的投保规则:

不过,期交保费≤200万时,是不用健康告知的,只有大于200万时才需要。

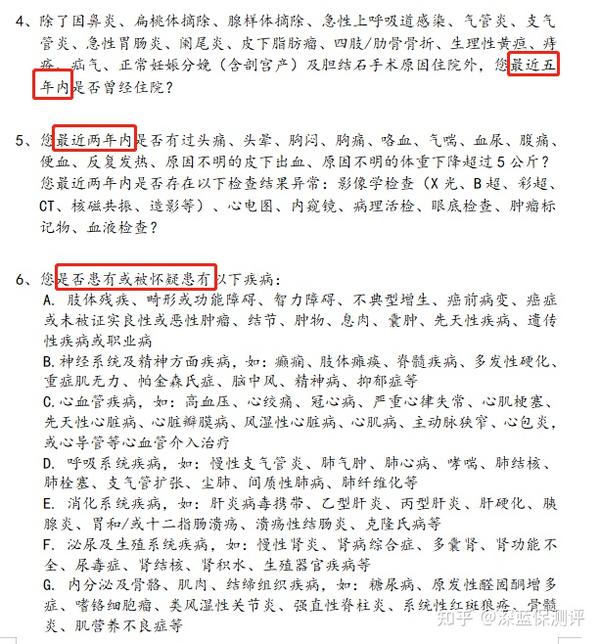

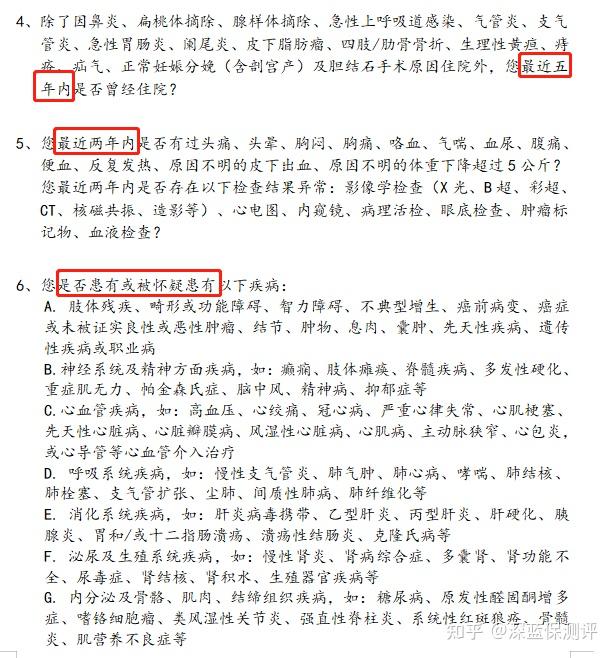

在健康告知中,一共问及了 8 个问题,深蓝君把 3 项格外需要注意的就医和既往症情况摘了出来:

近5年的住院情况和未确诊的疾病都被问到了,这个健康告知还是比较严格的。

接下来,我们来看一下它的具体保障。

具体保障如下:

来解析一下部分保障:

(1)养老金保障

这款产品的养老年金,没有规定的保证领取期间,只要被保人活着就能按期领取养老金,直到身故。

养老保险金的开始领取年龄分为55岁、60岁、65岁和70岁,在投保时进行选择。

养老金领取方式也比较灵活,有两种周期可选,具体如下:

年领金额为保额;月领金额为基本保额*8.5%

(2)身故保障

如在首个养老金领取日前身故,则赔付已交保费和现金价值中的较大者;

如在首个养老金领取日后身故,则赔付已交保费扣除已给付养老金的余额。

如果,已给付养老金大于已交保费,保险公司则不再承担身故责任,合同终止。

(3)保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过 6 个月。

比如说,保单的现金价值是10万,那么就可以从保险公司贷款8万。

(4)加保

未来如果有了更多闲置的钱,可以申请追加保费,让未来获得更多的收益,领取更多的养老金。

这款产品对加保有如下要求:

①时间上, 需在保单前10年的缴费期内办理,每年可在保单周年日的前30日内申请一次;

②资金上, 每年可追加的钱不能超过最初保额的20%,加保时需补交加保前的保费差额。

(5)减保

如果遇到结婚、买房、孩子上大学等急需用钱的情况,可以减保,取出一笔钱先花着,账户里剩下的钱也不耽误,还会继续增长。

不过,这款产品规定,减保后最低保费不得低于5000元。

接下来,我们再来看看它的收益怎么样。

我们来看看选择不同领取年龄所产生的的收益率如何。

举个例子:

30岁的陈先生,买了一份乐养多养老年金险,保到终身,每年投入10万元,投入3年。

选择55/60/65/70岁开始领取的收益如下:

可以看到,在长寿的情况下,收益率都比较高;因为没有规定的保证领取期间,身故就领不到钱,所以在早逝的情况下,收益率都比较低。

最后,我们总结一下它的优缺点。

优点:

(1)最低5000元起投,高危职业也能买,投保门槛低

而且,期交保费≤200万时,不用健康告知,身体状况不佳也能投保。

(2)可领至终身

这款产品可以保至终身,也就是说,只要人还活着,就可以一直领取养老金。

越长寿,领的越多,即便到古稀之年也可以实现“财富自由”。

需要注意的点:

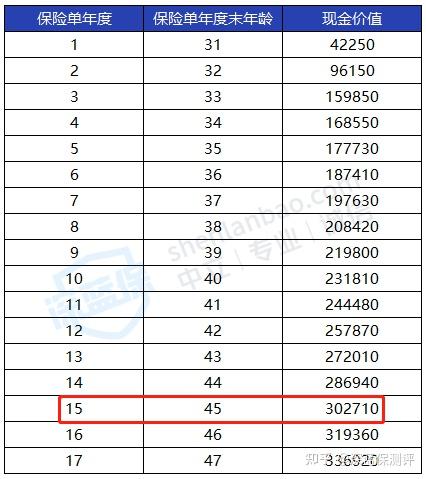

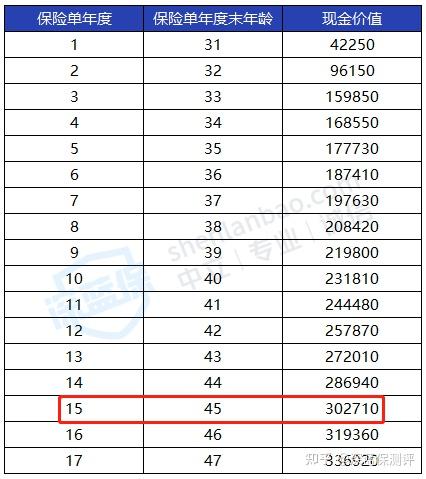

(1)保单现金价值超过已支付保费时间慢

还是一样的例子,30岁的陈先生,每年投入10万,连续3年,选择60岁领取,保单前17年现金价值如下:

可以看到,要到投保第15年才能保单现金价值超过已支付保费,保单现金价值超过已支付保费时间很漫长,如果在这之前退保,就会有所损失。

一旦投保,要确保这笔钱很长一段时间不需要用到。

(2)没有规定的保证领取期间,早逝的收益率比较低

市面上有不少养老年金产品,在条款中有规定,保证领取期间为20年或30年。

保证领取期间的意思就是,只要开始领取了,不管活多久,都至少能拿到20年/30年的年金,即便是在这期间身故了,这笔钱也是会一次性赔给受益人的。

没有规定的保证领取期间,就是只有人活着才能领养老金,身故就领不到养老金,这样就会导致早逝的收益率很低。

最后,我们来看看这款产品值不值得入手?

深蓝君挑选了几款同类产品来对比看看:

注意:这里所测算的IRR的投保方案与上面测算的单品IRR的投保方案有所不同,因此结果也会不同。

对比之下,乐养多养老年金险的表现中规中矩,保单现金价值超过已支付保费时间比较慢,前期收益不算高,到90岁身故时收益率才比较高。

根据大家不同的需求,深蓝君给出如下建议:

最后,深蓝君还是要跟大家强调一点:先保障,后理财。

把人身保障做好了,有额外的预算再考虑理财险的配置,千万不要本末倒置了。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码