很多朋友最近留意到国家推行的个人养老金制度,个人自愿参加,每年缴纳的费用上限是一万二,买了以后能享受一些税收优惠政策。

这个上限之所以这么低,是防止高收入群体用这一渠道避税。

说白了,这笔钱你能交的钱少,到时领的也不多,它只能保证你活着。

但我们可以从中窥到,国家对于养老金这个话题的态度,国家在鼓励和支持我们自己解决一部分的养老金问题呀。

顺着这个思路继续聊,这就不得不提到我们国家的养老体系:

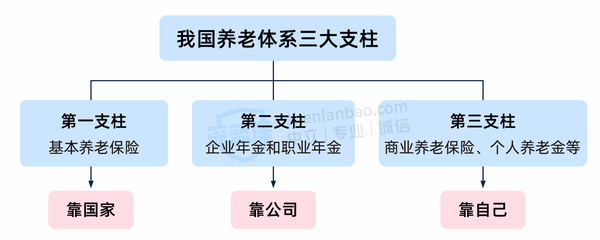

我们国家的养老体系有三大支柱,第一支柱是基本养老保险,第二支柱是企业年金和职业年金,第三支柱是商业养老保险、个人养老金等。

从理论上来说,这个养老体系真是又科学又美好,但现实却是许多人的养老金根本不是这么安排的,那点养老金也就够退休后勉强吃饱。

第一支柱的基本养老保险少得可怜,第二支柱的企业年金和职业年金只有国企这些大公司才有,第三支柱中的个人养老金又有交费上限。

所以我们退休后只能吃基本养老保险发的“面包”吗?想要给“面包”涂上“黄油”,让退休日子过得滋润一些,该怎么办?

其实我们可以考虑第三支柱里的商业养老保险。

目前适合用来攒养老钱的商业养老保险主要是年金险和增额终身寿。

如果你比较关注买了储蓄险,未来能领多少养老金,可以免费测算收益。

测一测:投保储蓄险,收益有多少?

深蓝君

深蓝君